Masan và những định hướng cho ngành hàng tiêu dùng Việt

Trích Báo cáo thường niên 2019:

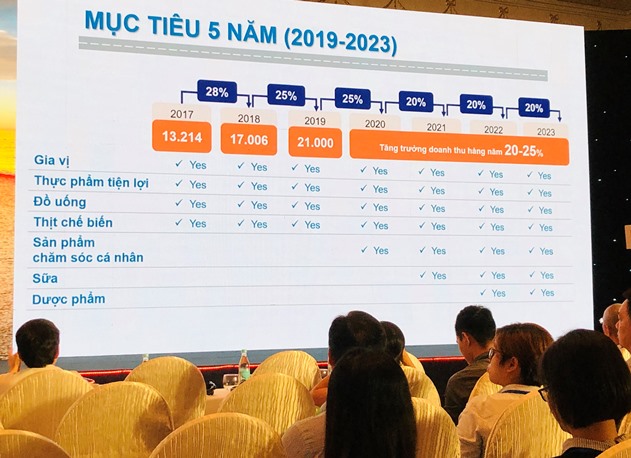

Năm 2019, Tập đoàn Masan (“MSN”) đạt doanh thu thuần 37.354 tỷ đồng, giảm 2,2% so với doanh thu thuần năm 2018 là 38.188 tỷ đồng. Masan Consumer Holdings (“MCH”) có mức tăng trưởng doanh thu mạnh mẽ 8,6% nhờ chiến lược cao cấp hóa và ra mắt sản phẩm mới; trong khi đó doanh thu thuần của Masan Resources (“MSR”) giảm 31,4% do giá vonfram giảm và việc bán đồng bị trì hoãn. Masan MEATLife (“MML”), trước đây là Masan Nutri-Science (“MNS”), bị ảnh hưởng trầm trọng từ sự sụt giảm doanh số thức ăn chăn nuôi heo do dịch ASF, nên doanh thu giảm 1,3%. Trong năm 2019, EBITDA hợp nhất giảm 3,9% xuống còn 10.077 tỷ đồng, so với 10.482 tỷ đồng của năm 2018, chủ yếu do việc biên lợi nhuận hợp nhất giảm 180 điểm cơ bản, được bù đắp bởi tỉ lệ SG&A trên doanh thu hợp nhất giảm 30 điểm cơ bản. Biên EBITDA hợp nhất cho năm 2019 là 27,0%, giảm 40 điểm cơ bản so với 2018.

Lợi nhuận sau thuế phân bổ cho Cổ đông của Công ty trong hoạt động kinh doanh chính năm 2019 (không bao gồm lợi nhuận một lần) đạt 3.907 tỷ đồng, tăng 12,4% so với mức 3.477 tỷ đồng năm 2018. Biên lợi nhuận sau thuế của hoạt động kinh doanh chính đạt mức 10,5% trong năm 2019 so với mức 9,1% năm 2018. MCH và MML cùng việc giảm chi phí tài chính hợp nhất là động lực chính thúc đẩy tăng trưởng lợi nhuận. EBITDA của MCH tăng 12,7% khi doanh thu tăng 8,6% và biên EBITDA tăng thêm 89 điểm cơ bản. Mặc dù doanh thu giảm 1,3%, EBITDA của MML tăng 25,6% do cải thiện 240 điểm cơ bản trong biên EBITDA. Thêm vào đó, chi phí tài chính hợp nhất giảm 28,8% cũng góp phần thúc đẩy tăng trưởng lợi nhuận. Lợi nhuận sau thuế phân bổ cho Cổ đông của Công ty năm 2019 tăng 13% lên 5.558 tỷ đồng, so với mức 4.916 tỷ đồng trong năm 2018. Lợi nhuận sau thuế bao gồm khoản thu nhập một lần 1.651 tỷ đồng trong Quý 3/2019 do dàn xếp vụ kiện trọng tài quốc tế với Jacob’s E&C Australia và khoản thu nhập một lần là 1.472 tỷ đồng trong Quý 2/2018 chủ yếu đến từ giả định bán một phần tỷ lệ sở hữu trong Techcombank.

Doanh thu thuần của MCH tăng 8,6% lên 18.845 tỷ đồng trong năm 2019 so với mức 17.346 tỷ đồng năm 2018, nhờ vào chiến lược xây dựng thương hiệu dựa trên sản phẩm đột phá. Động lực chính đến từ sự tăng trưởng một chữ số của ngành hàng thực phẩm nhờ chiến lược cao cấp hóa và ra mắt sản phẩm mới, được hỗ trợ bởi mức tăng trưởng hai chữ số của danh mục đồ uống cũng như mức tăng trưởng gần gấp đôi của ngành hàng thịt chế biến, bù lại cho sự sụt giảm của ngành bia và cà phê. EBITDA năm 2019 tăng 12,7% lên 4.695 tỷ đồng so với 4.167 tỷ đồng năm 2018.

2019 đánh dấu năm thứ hai liên tiếp công ty có sự tăng trưởng ấn tượng từ kinh doanh thực phẩm và đồ uống nhờ chiến lược tập trung vào xây dựng thương hiệu. Doanh thu ngành gia vị trong năm 2019 tăng 4,2% nhờ tăng trưởng của danh mục nước mắm và tăng trưởng gấp 4 lần của doanh số hạt nêm. Hạt nêm tiếp tục vươn lên trở thành nhân tố đóng góp mạnh mẽ vào tăng trưởng doanh thu, chiếm 4,4% tổng doanh thu ngành gia vị trong năm 2019. Các sản phẩm cao cấp mới được giới thiệu ra thị trường như Nam Ngư Phú Quốc, Chinsu Mặn Mà, Nam Ngư Cá Cơm Mùa Xuân tiếp tục thúc đẩy tăng trưởng của danh mục gia vị cao cấp trong năm 2020. Thực phẩm tiện lợi tăng trưởng doanh thu 7,2% trong năm 2019 so với 2018, nhờ dòng sản phẩm cao cấp tăng 25,2%. Giải pháp bữa ăn hoàn chỉnh tiếp tục dẫn dắt tăng trưởng cho cả ngành hàng, với doanh thu thuần tăng lên gần 80% so với năm 2018. Doanh thu thuần của ngành đồ uống tăng 27,2% trong năm 2019 với động lực chính là mức tăng trưởng 32,5% của nước tăng lực và 15,2% của nước đóng chai. Nước tăng lực được thúc đẩy bởi tăng trưởng doanh số xấp xỉ 30% của thương hiệu Wake-up 247, đồng thời thương hiệu Compact mới xuất hiện cũng đang dần khẳng định vai trò là một động lực tăng trưởng, chiếm khoảng 7% tổng doanh thu mặt hàng nước tăng lực của MCH. Thịt chế biến đạt tăng trưởng doanh thu thuần 96,1% trong năm 2019 nhờ đóng góp từ các sản phẩm mới tung, ví dụ như Heo Cao Bồi. Tăng trưởng của mảng cà phê là mối lo ngại khi doanh thu từ cà phê giảm 12,8% trong năm 2019 và Công ty đang xem xét các dạng thức sản phẩm mới như cà phê rang xay và cà phê uống liền bởi đây có thể là động lực tăng trưởng tiềm năng. Ngành bia có doanh thu thuần giảm 7,7% so với năm 2018. Thương hiệu bia mới “Red Ruby” được tung vào cuối năm 2019 và Ban quản trị đang tiếp tục theo dõi tiềm năng của sản phẩm này.

Năm 2020, MCH sẽ tập trung xây dựng nhiều thương hiệu cao cấp hơn nữa trong các danh mục để thúc đẩy tăng trưởng bền vững cho doanh thu và lợi nhuận. MCH cũng sẽ chú trọng xây dựng một danh mục sản phẩm vượt trội cho ngành hàng chăm sóc cá nhân và gia đình qua việc tập trung vào hoạt đông Nghiên cứu & Phát triển, cũng như cải thiện mạng lưới phân phối cho công ty cổ phần bột giặt NET mà MCH vừa mua lại.

Doanh thu của MML năm 2019 giảm 1,3% còn 13.799 tỷ đồng, so với 13.977 tỷ đồng năm 2018. Mảng thức ăn cho heo bị ảnh hưởng trầm trọng bởi dịch ASF khi dịch bệnh đã làm chết 6 triệu con heo trong năm 2019 khiến tổng đàn heo trong nước giảm 9%. Năm 2019, doanh thu thức ăn gia súc giảm 25%, được bù đắp nhờ thức ăn gia cầm tăng trưởng 13% và thức ăn thủy sản tăng trưởng 18%. Mảng kinh doanh thịt có thương hiệu MEATDeli của MML tiếp tục mở rộng quy mô đúng như mong đợi. Doanh số của MEATDeli trong tháng 12/2019 tăng gấp đôi so với tháng 6/2019 khi thương hiệu này cán mốc 102 tỷ đồng doanh thu trong tháng 12/2019, tương đương doanh thu cả năm (ARR) đạt khoảng 1.200 tỷ đồng. Tính đến tháng 12/2019, MML đã mở thành công 624 điểm bán có bảo quản lạnh tại Hà Nội và TP Hồ Chí Minh ở cả 3 mô hình – cửa hàng do công ty sở hữu, tại đối tác là kênh thương mại hiện đại và đại lý. MML cũng đã mở rộng danh mục sản phẩm thịt với việc tung phát kiến mới – sản phẩm thịt mát chế biến trong Quý 4/2019. Thịt mát chế biến sẽ trở thành động lực tăng trưởng chính không chỉ cho doanh thu mà còn giúp cải thiện biên lợi nhuận.

Biên lợi nhuận gộp của MML trong năm 2019 là 16,4%, tăng 140 điểm cơ bản so với mức 15,0% của năm 2018 nhờ giá cả hàng hóa thấp hơn. Biên EBITDA năm 2019 là 11,3%, tăng 240 điểm cơ bản so với 2018 nhờ biên lợi nhuận gộp cao hơn và tỷ lệ chi phí SG&A trên doanh thu giảm 30 điểm cơ bản. Ban điều hành sẽ tiếp tục hợp lý hóa chi phí để mang lại lợi nhuận hoạt động bền vững ở mức hai chữ số. Dự kiến lợi nhuận hoạt động sẽ cải thiện hơn nữa khi đóng góp từ danh mục thịt mát có thương hiệu tăng lên. Cùng với việc mở rộng mạng lưới phân phối của MEATDeli trong năm 2019 cộng hưởng với hơn 3.000 điểm bán lẻ hiện đại của VinCommerce (“VCM”), MEATDeli được kỳ vọng sẽ là động lực tăng trưởng chính trong tương lai gần.

Trong năm 2019, công ty liên kết của Masan là Techcombank có báo cáo lợi nhuận trước thuế (PBT) tăng 20,4% đạt 12.838 tỷ đồng trong năm 2019 so với mức 10.661 tỷ đồng trong năm 2018. Để biết thêm chi tiết, vui lòng tham khảo báo cáo thường niên của TCB.

Kết quả tài chính năm 2019 của Masan Resources bị ảnh hưởng do giá cả hàng hóa giảm và hoãn bán đồng tồn kho. MSR đạt doanh thu thuần 4.706 tỷ đồng năm 2019, giảm 31,4% so với mức 6.865 tỷ đồng năm 2018. Sản lượng Vonfram giảm do sản xuất giảm, được bù đắp một phần nhờ tăng thu mua từ bên thứ ba. Sản lượng Đồng giảm do hàm lượng Đồng trong quặng thấp hơn, được bù đắp một phần nhờ tỷ lệ thu hồi cao hơn. Trong khi đó, sản lượng Florit vẫn tương đương với năm 2018. Sản lượng Bismut bị ảnh hưởng do dây chuyền sản xuất tạm ngừng hoạt động để bảo trì. Doanh thu cũng bị ảnh hưởng bởi các yếu tố: (1) giá bán Vonfram thực tế thấp hơn dự kiến, (2) Vonfram tồn kho do giá thị trường giảm, (3) lượng Đồng tồn kho. MSR đang tiếp tục tìm kiếm các giải pháp xây dựng nhà máy tinh luyện để bán sản phẩm tại thị trường địa phương và đợi sự chấp thuận của cơ quan chức năng về việc xuất khẩu. Giá bán thực tế của Florit cao hơn đã góp phần gia tăng doanh thu của Florit và bù đắp phần nào cho các sản phẩm còn lại. Năm 2019, MSR đạt EBITDA 1.881 tỷ đồng, giảm 44% chủ yếu do giá Vonfram thấp và sản lượng Đồng bán ra hạn chế. Mục tiêu tiếp theo của MSR là kiểm soát chi phí, ước tính sẽ giúp tiết kiệm gần 14 triệu USD, bù đắp phần nào cho ảnh hưởng của giá hàng hóa thấp hơn. Biên EBITDA duy trì ở mức tích cực 40% so với mức EBITDA 49% của năm 2018, dù giá của sản phẩm Vonfram giảm đáng kể và sản lượng đồng bán ra hạn chế. Như đã đề cập, với thương vụ mua lại mảng kinh doanh Vonfram của H. C. Starck (thương vụ đang trong giai đoạn chờ phê duyệt của cơ quan quản lý), trong 5 năm tới đây, tầm nhìn của MSR là tăng trưởng và tạo ra dòng tiền ổn định qua các chu kỳ thị trường nhờ xây dựng chuỗi giá trị tích hợp trong thị trường vật liệu công nghiệp công nghệ cao.

Trong tháng 12 năm 2019, tập đoàn Masan đã đặt nền móng cho nền tảng tiêu dùng tích hợp với việc hoàn tất thương vụ sáp nhập của MCH và VCM để thành tập đoàn tiêu dùng lớn nhất Việt Nam. MSN là cổ đông sở hữu đa số cổ phần (nắm 70% cổ phần) của công ty mới. Công ty mới sẽ nắm giữ 85,7% cổ phần MCH and 83,7% cổ phần VCM. Tính đến ngày 31/12/2019, VCM hiện đang vận hành 132 siêu thị VinMart, 2.900 cửa hàng VinMart+ và 14 nông trại công nghệ cao VinEco cung cấp rau củ quả tươi. VCM là nền tảng bán lẻ lớn nhất về số lượng điểm bán và chiếm gần 30% thị phần kênh bán lẻ hiện đại. Trong đó, sự vượt trội ở danh mục sản phẩm tươi sống là động lực thu hút khách hàng và gia tăng sự hiện diện của kênh bán lẻ hiện đại trong tương lai. Định vị giá trị “tươi ngon và chất lượng” của VCM sẽ có cộng hưởng tích cực với thương hiệu MEATDeli vốn đang có 60% thị phần trong VinMart và hiện đã được bán thử nghiệm thành công tại VinMart+. VCM cũng đang tiên phong trong chiến lược đa kênh với khả năng tiếp cận 8,7 triệu khách hàng thông qua siêu ứng dụng VinID.

Trong năm 2020, trọng tâm của VCM là vạch ra lộ trình cụ thể để đạt lợi nhuận và số hóa toàn bộ nền tảng. Chuỗi bán lẻ này cũng sẽ tiếp tục gia tăng sự hiện diện tại Hà Nội để củng cố thị phần, mở cửa hàng một cách có chọn lọc ở các tỉnh thành ngoài Hà Nội để thúc đẩy lợi nhuận; song song với việc đóng cửa các cửa hàng không có khả năng hòa vốn. VCM cũng sẽ chú trọng phát triển mô hình thành công tại TP. Hồ Chí Minh và các đô thị loại 2 bằng cách địa phương hóa danh mục sản phẩm phù hợp hơn với nhu cầu của người tiêu dùng và tạo sự khác biệt cho định vị thương hiệu. Ngoài ra, đóng góp ngày càng tăng từ các thương hiệu riêng cũng sẽ giúp cải thiện lợi nhuận, song song với việc phát triển nền tảng công nghệ giúp theo dõi tồn kho theo thời gian thực và giúp cải thiện hiệu quả chuỗi cung ứng đồng thời giảm chi phí vận hành.

Tại thời điểm cuối năm 2019, tỷ lệ Tổng nợ/EBITDA của tập đoàn là 2,5x (không bao gồm tác động của việc mua lại VinCommerce), so với mức 2,1x vào cuối năm 2018, do nợ cao hơn và EBITDA thấp hơn chủ yếu do sụt giảm từ MSR. Tổng nợ tăng 36,5% lên 30.016 tỷ đồng vào cuối năm 2019 so với 21.995 tỷ đồng vào cuối năm 2018, chủ yếu là do việc xây dựng mảng kinh doanh thịt của MML, và khoản nợ 4,7 nghìn tỷ đồng do mua lại VinCommerce theo bảng cân đối kế toán vào ngày 31 tháng 12 năm 2019.

Xét về triển vọng dài hạn, Masan tin rằng 2019 là năm bản lề cho sự chuyển đổi của Masan trong 5 năm tới. Trong giai đoạn này, Masan tin rằng các sản phẩm và thương hiệu hiện tại là chưa đủ để đáp ứng nhu cầu ngày càng cao của người tiêu dùng về các sản phẩm độc đáo, mới lạ và những trải nghiệm tiêu dùng phù hợp với sở thích cá nhân. Với việc gia nhập lĩnh vực bán lẻ, Masan hiện đã sở hữu hầu hết các yếu tố cần thiết để xây dựng một nền tảng “Công nghệ – Tiêu dùng” thực thụ. Nhờ vào công nghệ và hàng loạt điểm tương tác, Masan và người tiêu dùng có thể kết nối liền mạch và hiệu quả từ đó rút ngắn khoảng cách giữa người tiêu dùng và nhà tiếp thị. Masan sẽ xây dựng phương thức bán hàng đa kênh (omni-channel) trong 5 năm tới để kích cầu tiêu dùng lớn bằng cách cung cấp danh mục sản phẩm và dịch vụ đa dạng, đáp ứng tốt hơn nhu cầu của khách hàng để góp phần nâng cao đời sống vật chất và tinh thần của người Việt.

Môi trường kinh doanh

Hoạt động kinh doanh của Masan chủ yếu tại Việt Nam, do đó hiệu quả và chất lượng tài sản của Masan cũng phụ thuộc rất lớn vào nền kinh tế Việt Nam. Vì vậy, trong tương lai, môi trường kinh tế trong nước cộng thêm các tác động bên ngoài như môi trường kinh tế trên toàn châu Á và thế giới sẽ ảnh hưởng đáng kể đến hoạt động kinh doanh của Masan. Ngoài ra, các yếu tố kinh tế vĩ mô có thể ảnh hưởng đến hiệu quả hoạt động bao gồm chi tiêu và tiêu dùng cá nhân, nhu cầu về các sản phẩm và dịch vụ, tỷ lệ lạm phát, lãi suất, mặt bằng giá cả hàng hóa, gánh nặng trả nợ của người tiêu dùng hoặc doanh nghiệp và khả năng cho vay tín dụng cũng như các yếu tố khác như sự lây lan của bệnh dịch, xung đột vũ trang quy mô lớn, khủng bố hay bất cứ sự cố xã hội, địa lý hoặc chính trị bất lợi nào cũng có thể ảnh hưởng lớn đến hoạt động kinh doanh của Masan.

Trong năm 2020, kinh tế Việt Nam dự kiến sẽ tiếp tục tăng trưởng (dù dịch bệnh COVID-19 sẽ gây ra ảnh hưởng tiêu cực tới nền kinh tế trong 6 tháng đầu năm), nhờ vào kỳ vọng sức tiêu dùng trong nước được cải thiện do thu nhập khả dụng ngày càng cao, tầng lớp trung lưu gia tăng, tốc độ đô thị hóa cao và hệ thống ngân hàng có nhiều cải thiện.

Bất kỳ biến động nào trong giá cả hàng hóa trong năm 2020 đều có thể làm ảnh hưởng đến biên lợi nhuận của các mảng kinh doanh tập trung vào người tiêu dùng của Masan. Tăng trưởng GDP toàn cầu chậm lại, đặc biệt là ở Trung Quốc, các diễn biến chính trị, khả năng xảy ra chiến tranh thương mại và bảo hộ thương mại có thể ảnh hưởng đến tăng trưởng xuất khẩu của Việt Nam, dẫn đến tăng trưởng kinh tế bị chậm lại. Ngoài ra, tình hình thiên tai có thể ảnh hưởng đến nông nghiệp Viêt Nam, làm giảm sức mua của người tiêu dùng và ảnh hưởng đến tăng trưởng kinh tế nói chung. Áp lực về nhu cầu ngoại tệ cũng như những yếu tố làm giảm giá trị tiền Đồng so với USD cũng có thể làm cho hàng nhập khẩu đắt hơn và đẩy giá cả hàng hóa và dịch vụ lên cao.

Chuỗi giá trị thịt của Việt Nam

Là quốc gia đông dân thứ 15 thế giới với dân số gần 100 triệu người, lượng tiêu thụ thịt tại Việt Nam đang gia tăng khi thu nhập và dân số ngày một tăng. Mặc dù sản lượng chăn nuôi có tăng đều đặn trong các năm vừa qua, nhu cầu về thịt ngày càng tăng của người tiêu dùng vẫn chưa được đáp ứng đầy đủ. Toàn ngành đang bị tụt hậu bởi nhiều vấn đề từ kém vệ sinh đến sản xuất nhỏ lẻ, năng suất thấp và thiếu sản phẩm đột phá. Dịch bệnh như ASF, cúm gia cầm và các bệnh khác tiếp tục gây ra khó khăn, khủng hoảng cho chăn nuôi, dẫn đến chất lượng thấp và giá cả biến động.

Vì nhiều lý do mang tính lịch sử và thực tiễn, thịt heo là loại thịt được ưa chuộng tại Việt Nam. Gần 63% tổng lượng thịt tiêu thụ trong nước là thịt heo, do đó, chăn nuôi heo đóng vai trò then chốt trong ngành thịt của Việt Nam. Từ năm 2013 đến 2016, đàn heo ở Việt Nam tăng đàn đều đặn ở mức 11% hàng năm, dẫn đến nguồn cung dư thừa. Cùng với nhu cầu bị giảm từ phía Trung Quốc nên đến giữa năm 2016, giá heo bắt đầu xuống thấp, chạm mức dưới 1 USD/kg heo hơi, khiến cho nhiều nông dân quy mô nhỏ phải giảm đàn. Đến khi thiếu nguồn cung năm 2018, giá heo bắt đầu tăng lại, nhưng lại gặp phải dịch ASF bùng phát vào đầu năm 2019, làm cho giá heo hơi một lần nữa biến động mạnh. Việt Nam đã phải tiêu hủy gần 9% đàn heo trong năm 2019, dẫn đến tình trạng thiếu thịt heo toàn quốc, làm giá heo tăng mạnh vào nửa cuối của năm 2019.

Nhằm giải quyết những vấn đề kém hiệu quả của chuỗi cung ứng thịt heo, Masan tập trung xây dựng mô hình 3F – Feed (thức ăn chăn nuôi), Farm (trang trại giống heo và chăn nuôi heo), và Food (chế biến thịt) – kết hợp với việc xây dựng thương hiệu “MEATDeli” cho thị trường bán lẻ. Vào cuối năm 2018, Masan đưa vào vận hành trang trại heo đầu tiên của công ty ở Nghệ An và xây dựng tổ hợp chế biến thịt Hà Nam với công nghệ tiên tiến bậc nhất. Tháng 12 năm 2018, Masan thực hiện bước ngoặt đúng chỉ tiêu đề ra: tung thương hiệu MEATDeli ra thị trường Hà Nội, xây dựng điểm bán là các cửa hàng do công ty sở hữu, tại hệ thống siêu thị VinMart và hợp tác với các cửa hàng tạp hóa. Trong năm 2019, Masan đã tiến hành xây dựng nhà máy chế biến thịt thứ 2 đặt ở miền Nam, và giới thiệu sản phẩm MEATDeli tại thị trường TP. HCM và các tỉnh lân cận để phục vụ người tiêu dùng. Với thương hiệu MEATDeli, MML trở thành một công ty kinh doanh ngành hàng tiêu dùng với tiềm năng tăng trưởng bền vững dài hạn và biên lợi nhuận cao hơn đáng kể so với ngành thức ăn chăn nuôi từ trước đến nay. Nhưng trên hết, Masan hướng đến mục tiêu cung cấp cho người tiêu dùng sản phẩm thịt tươi ngon, an toàn, có thể truy xuất nguồn gốc với mức giá hợp lý.

Ngành hàng tiêu dùng tại Việt Nam

Là nước có tầng lớp trung lưu phát triển nhanh nhất Đông Nam Á, Việt Nam đang ghi nhận tỉ lệ tăng trưởng ấn tượng trong ngành hàng tiêu dùng và bán lẻ. Xu hướng này nhiều khả năng sẽ tiếp tục trong tương lai, nhờ vào dân số trẻ và hành vi chi tiêu ngày càng mạnh của người tiêu dùng. Thương mại điện tử và các kênh bán lẻ số đang lên ngôi cũng là một trong những xu thế cần nắm bắt trong thời gian tới. Đặc điểm dân số học của Việt Nam cũng mở ra nhiều cơ hội màu mỡ cho nhu cầu tiêu dùng trong nước ngày càng tăng, và định hình một xu hướng tăng dần trong vài thập niên tới. Các xu hướng mới và đặc điểm nhân khẩu học sẽ làm ảnh hưởng đến thói quen tiêu dùng gồm: (i) số lượng nhân viên nữ trong lực lượng lao động cao hơn, (ii) tỷ lệ đô thị hoá cao, (iii) lối sống bận rộn hơn và (iv) tăng cường đầu tư vào các hoạt động marketing. Các xu hướng này sẽ làm thay đổi lớn đến thị trường tiêu dùng như: (i) nhu cầu cao cho thực phẩm tiện lợi, (ii) mối quan tâm lớn hơn cho sản phẩm chất lượng và an toàn, (iii) các sản phẩm có thương hiệu đươc ưu tiên lựa chọn và (iv) nhu cầu cho các sản phẩm mới và đa dạng.

Gia vị

Nước mắm đến nay vẫn là dòng sản phẩm chiếm tỷ trọng lớn nhất trong ngành gia vị, tiếp theo là nước tương và tương ớt. Trong những năm gần đây, xu hướng cao cấp hóa dựa trên chất lượng tốt hơn và thành phần tốt cho sức khỏe hơn đã nổi lên rõ rệt. Người tiêu dùng, đặc biệt là người thành thị sẵn sàng trả nhiều tiền hơn cho các sản phẩm cao cấp có thương hiệu.

Masan đang tiếp tục là công ty khởi xướng xu thế và dẫn đầu thị trường trong ngành Gia vị, nhờ luôn chú trọng vào năng lực Nghiên cứu & Phát triển vượt trội, có lộ trình cụ thể để ra mắt các phát kiến đột phá, mang lại nhiều sản phẩm cao cấp tốt cho sức khỏe được hậu thuẫn bởi quy mô sản xuất, công nghệ, và mạng lưới phân phối vươn rộng khắp cả nước. Khả năng xây dựng thương hiệu của Masan, kết hợp với các sản phẩm mới đột phá đã mang lại thành công cho những nỗ lực ra mắt thương hiệu cao cấp trong 2 năm vừa qua, mà điển hình có thể kể đến Nam Ngư Phú Quốc, Chin-su Mặn Mà và Chin-su Cá Cơm Mùa Xuân.

Thực phẩm tiện lợi

Việt Nam hiện đứng thứ 5 thế giới về tiêu thụ mì ăn liền, chỉ sau Trung Quốc, Indonesia, Ấn Độ và Nhật. Vì vậy, ngành thực phẩm tiện lợi ở Việt Nam luôn là một thị trường cạnh tranh khốc liệt, với nhiều doanh nghiệp, vô số thương hiệu cùng cạnh tranh dựa vào giá, mùi vị, thành phần và chất lượng. Hiện có đến hơn 50 nhà sản xuất mì ăn liền tại Việt Nam, trong đó Acecook đang dẫn đầu, theo sát là Masan với sản lượng lớn thứ 2 trên thị trường.

Trong vòng 3 năm qua, Masan đã tập trung vào chiến lược cao cấp hóa ngành hàng qua các dòng sản phẩm ăn liền của thương hiệu Omachi. Bằng cách kết hợp thương hiệu dẫn đầu về gia vị “Chin-su” với các phát kiến mì ăn liền cao cấp mới và nền tảng dinh dưỡng vững mạnh (từ Ponnie, Heo Cao Bồi), Masan đã tung ra nhiều sản phẩm ăn liền phục vụ nhiều khẩu vị khác nhau. Nhờ vậy, danh mục thực phẩm tiện lợi của Masan tiếp tục tăng trưởng nhanh hơn nhiều so với dòng sản phẩm mì gói truyền thống tại Việt Nam.

Đồ uống

Masan đang cạnh tranh trong 3 ngành hàng đồ uống lớn nhất ở Việt Nam là nước tăng lực, nước uống đóng chai, và cà phê. Kế hoạch sắp tới là tiếp tục đánh giá cơ hội và tiềm năng xây dựng các thương hiệu đột phá ở các ngành hàng quy mô lớn khác trong lĩnh vực đồ uống nói chung.

Nước tăng lực

Cuộc sống ngày càng bận rộn và căng thẳng hơn là một trong những yếu tố khiến ngành nước tăng lực tại Việt Nam phát triển mạnh mẽ. Các quảng cáo thường tập trung vào câu chuyện nước tăng lực có thể mang lại một cú hích năng lượng, giúp cho người tiêu dùng vượt qua lịch làm việc quay cuồng. Một động lực tăng trưởng khác đến từ nhu cầu sử dụng nước tăng lực của tầng lớp lao động trong sản xuất, nông nghiệp và vận tải. Red Bull Vietnam hiện đang đứng đầu thị trường, theo sau đó là Suntory Pepsico và Tân Hiệp Phát.

Masan bước chân vào ngành hàng này vào năm 2015 với sản phẩm nước tăng lực vị cà phê Wake-up 247 và đã nhanh chóng củng cố vị thế là thương hiệu lớn thứ 4 trên thị trường. Với sự ra đời của thương hiệu “Compact” năm 2018, Masan tiến thêm một bước vào phân khúc nước tăng lực vị trái cây. Với sự hậu thuẫn của các chương trình marketing chiến lược và hệ thống phân phối rộng lớn nhất cả nước, Masan hiện đang tập trung xây dựng một danh mục sản phẩm hoàn chỉnh cho ngành hàng này.

Nước đóng chai

Thị trường nước đóng chai ở Việt Nam được dự báo sẽ tăng trưởng hai chữ số trong ngắn và trung hạn, với nguyên nhân đến từ chất lượng nguồn nước ngày càng suy giảm một số vùng, dẫn đến nhu cầu có nước uống sạch và an toàn tăng mạnh. Thêm vào đó, phần đông dân số vẫn đang thiếu nước sạch, do tốc độ tăng dân số và đô thị hóa quá nhanh. Mặc dù nhu cầu về nước đã được những đơn vị cấp nước đô thị phần nào đáp ứng, trình trạng này sẽ vẫn làm cho nhu cầu nước đóng chai ngày càng tăng.

Masan bắt đầu ngành hàng này bằng việc mua lại 2 thương hiệu nước đóng chai được tin dùng nhất tại Việt Nam: Vĩnh Hảo và Quang Hanh. Trong 2 năm qua, thương hiệu mới “Vivant” – nước khoáng cao cấp đã nhận được phản hồi tích cực từ người tiêu dùng và đạt tăng trưởng hai chữ số trong danh mục nước đóng chai của công ty năm 2019.

Cà phê

Việt Nam là nhà sản xuất và xuất khẩu cà phê lớn thứ hai thế giới, sau Brazil. Lối sống bận rộn và thời gian làm việc dài hơn như hiện nay dự kiến sẽ thúc đẩy tăng trưởng dài hạn cho ngành hàng này. Thị trường cũng sẽ hưởng lợi khi các nhà sản xuất tiếp tục giới thiệu các sản phẩm cà phê gu đậm hơn, phù hợp với thị hiếu truyền thống của người tiêu dùng Việt Nam.

Masan tiếp tục là một trong những công ty dẫn đầu thị trường ở phân khúc cà phê hòa tan, thông qua thương hiệu “Vinacafe” và “Wake-up”. Trong thời gian tới, Masan nhắm đến việc mở rộng sang các định dạng sản phẩm khác như cà phê rang xay, cà phê uống liền để đạt được tăng trưởng bền vững trong dài hạn. Masan liên tục phân tích và đánh giá các mô hình kinh doanh mới, đồng thời hoạch định lộ trình cho các các phát kiến mới để phát triển thêm nhiều loại hình và hương vị cà phê mới.

Thịt chế biến

Người tiêu dùng có nhu cầu cao hơn về khẩu vị, dinh dưỡng và mức giá hợp lý của các sản phẩm thực phẩm, điều này thể hiện trong việc tăng lượng tiêu thụ thịt và hải sản trong ẩm thực Việt. Mặc dù vậy, các mặt hàng thịt chế biến và hải sản được bày bán trong kênh bán lẻ ở Việt Nam vẫn chưa đa dạng bằng thực phẩm được phục vụ tại các nhà hàng, quán ăn. Do đó, người tiêu dùng sẽ mong chờ các sản phẩm thịt và hải sản chế biến với hương vị và cách thức nấu đa dạng.

Thông qua hợp tác với một trong những công ty hàng đầu trong ngành thịt chế biến tại Hàn Quốc là Jin-Ju Ham, Masan đã xây dựng các thương hiệu được yêu thích như Heo Cao Bồi, Ponnie và phân phối rộng khắp trên thị trường. Kết quả kinh doanh cho thấy danh mục thịt chế biết có doanh số tăng gần gấp đôi trong năm 2019, và kỳ vọng tiếp tục tăng trưởng nhờ lộ trình tung sản phẩm mới được hoạch định bài bản, nắm bắt thị hiếu và khẩu vị của người tiêu dùng Việt Nam.

Bia

Giai đoạn 2017-2019, các doanh nghiệp kinh doanh bia ở Việt Nam đều gặp phải nhiều khó khăn và trở ngại trong việc phát triển doanh số và mở rộng thị trường. Trước hết là thuế tiêu thụ đặc biệt áp dụng cho bia tiếp tục gây áp lực cho các nhà sản xuất, trong khi giá bán không thể tăng thêm vì sẽ khó bán được hàng. Thêm nữa, chính sách khắt khe hơn đối với tiêu thụ đồ uống có cồn, đặc biệt là mức phạt cao hơn cho người lái xe sau khi uống bia rượu cũng ảnh hưởng đáng kể đến thị trường bia. Mặc dù vậy, ngành hàng này vẫn được kỳ vọng sẽ có kết quả khá tốt trong trung hạn nhờ vào văn hóa uống bia tại quán, tốc độ đô thị hóa nhanh, dân số trẻ và thu nhập khả dụng ngày càng cao.

Sản phẩm chăm sóc cá nhân và gia đình

Chăm sóc cá nhân và gia đình là một trong những lĩnh vực lớn nhất và hấp dẫn nhất tại Việt Nam với giá trị thị trường hơn 4 tỷ USD, hiện đang bị chi phối bởi các sản phẩm và doanh nghiệp nước ngoài. Kết quả là người tiêu dùng ở Việt Nam hiện đang phải chi trả quá cao cho các sản phẩm này, bằng chứng là Việt Nam có mức chi tiêu bình quân đầu người cao nhất cho danh mục sản phẩm chăm sóc cá nhân và gia đình trong số các thị trường tại Đông Nam Á.

Masan tin rằng thị trường sản phẩm chăm sóc cá nhân và gia đình tại Việt Nam vẫn còn rất sơ khai khi so sánh với các thị trường phát triển khác. Vì vậy, đây là thị trường giàu tiềm năng và có nhiều triển vọng để xây dựng các thương hiệu nội địa vững mạnh. Masan Consumer đã mua lại đa số cổ phần của CTCP Bột giặt NET (“NET”) trong Quý 1/2020. NET là điểm khởi đầu chiến lược để Masan xây dựng nền tảng đa dạng hóa các sản phẩm chăm sóc cá nhân và gia đình. Masan và NET sẽ hợp tác cùng nhau để thúc đẩy tăng trưởng đáng kể thông qua việc xây dựng danh mục sản phẩm đột phá, đồng thời tích hợp NET với hệ thống phân phối của Masan để khai thác tối đa sức mạnh cộng hưởng.

Ngành bán lẻ tại Việt Nam

Các cửa hàng truyền thống như cửa hàng tạp hóa hoặc chợ thực phẩm tươi sống chiếm lĩnh gần 90% thị phần ngành bán lẻ tại Việt Nam. Quy mô ngành bán lẻ thấp và thiếu các dịch vụ chất lượng khi có đến hơn 1,5 triệu cửa hàng bán lẻ tại Việt Nam. Vì lí do này, kênh thương mại hiện đại đã có bước phát triển ấn tượng ở Việt Nam nhờ tầng lớp trung lưu tăng nhanh thuộc hàng cao nhất ở Đông Nam Á, cơ cấu dân số trẻ và tăng trưởng tiêu dùng mạnh mẽ. Trên thực tế, sự phát triển của các kênh bán lẻ kỹ thuật số và thương mại điện tử tại Việt Nam là một trong những xu hướng nổi bật cần nắm bắt trong tương lai.

Dù tiềm năng phát triển rất hấp dẫn, mức độ cạnh tranh trong ngành này tại Việt Nam cũng vô cùng khốc liệt. Ở tất cả các hình thức bán lẻ khác nhau như siêu thị, cửa hàng tiện lợi và siêu thị mini, các ông lớn trong ngành bán lẻ trong và ngoài nước đã và đang cạnh tranh gay gắt với chiến lược mở rộng thị phần mạnh mẽ.

Tháng 12/2019, Masan Group đã thiết lập nền tảng tiêu dùng tích hợp thông qua thỏa thuận sáp nhập MCH và VCM để thành lập tập đoàn hàng tiêu dùng – bán lẻ hàng đầu Việt Nam. VCM có mạng lưới bán lẻ hiện đại lớn nhất về số lượng điểm bán và danh mục hàng tươi sống có chất lượng vượt trội. Đây là yếu tố then chốt giúp thu hút khách hàng, cũng như thâm nhập thị trường bán lẻ hiện đại trong tương lai. Đồng thời, định vị giá trị sản phẩm tươi sống và chất lượng của VCM mang đến sức mạnh hiệp lực đáng kể khi kết hợp cùng thương hiệu thịt mát MEATDeli. Tiếp đến, VCM là đơn vị tiên phong trong chiến lược đa kênh với khả năng tiếp cận 8,7 triệu khách hàng thông qua siêu ứng dụng VinID. Trong tương lai gần, ưu tiên của VCM sẽ là vạch ra lộ trình rõ ràng để đạt lợi nhuận, số hóa toàn bộ nền tảng với chiến lược tích hợp xuyên suốt từ offline đến online. Ngoài ra, VCM cũng sẽ tiếp tục gia tăng sự hiện diện thông qua việc mở cửa hàng một cách có chọn lọc, địa phương hóa danh mục sản phẩm phù hợp hơn với nhu cầu của người tiêu dùng và thúc đẩy xây dựng danh mục nhãn hàng riêng để góp phần đưa Masan thành doanh nghiệp bán lẻ hiện đại có sức cạnh tranh vượt trội tại Việt Nam.

Ngành ngân hàng tại Việt Nam

Kinh tế Việt Nam đã không ngừng tăng trưởng cao kể từ năm 2014 và 2019 tiếp tục là một năm thuận lợi khi tăng trưởng GDP đạt trên 7%. Tăng trưởng tín dụng trong năm 2019 ước tính khoảng 13,6% cho toàn ngành, với lạm phát trong mức kiểm soát được là 3,6%. Tính đến cuối năm 2019, đã có 19 ngân hàng công bố tuân thủ các tiêu chuẩn theo Basel II, đồng thời tỷ lệ nợ xấu được quản lý tốt tại hầu hết các ngân hàng. Năm 2019 là một năm đặc trưng với thanh khoản dồi dào trong hệ thống, cho phép lãi suất được giữ ở mức tương đối thấp. Mức lãi suất tương đối thấp chủ yếu do các yếu tố sau: dự trữ ngoại hối cao hơn (~80 tỷ USD) và lập trường ủng hộ tăng trưởng của chính phủ thông qua 2 lần cắt giảm lãi suất theo chính sách vào tháng 9 và tháng 12 năm 2019.

Xét về triển vọng năm 2020, sự giám sát chặt chẽ sẽ mang lại rất nhiều lợi thế cho các ngân hàng tuân thủ Basel II như Techcombank. Tăng trưởng tín dụng sẽ gặp phải nhiều thách thức do các quy định mới thắt chặt, song song với sự phát triển của thị trường trái phiếu doanh nghiệp khi các đợt phát hành trái phiếu ra công chúng đang gia tăng mạnh mẽ. Sự bùng phát của dịch bệnh do virus Corona và các động thái chính sách từ chính phủ để hỗ trợ các doanh nghiệp cũng có thể ảnh hưởng đến lợi nhuận của ngành ngân hàng trong năm nay.

Thị trường Vonfram toàn cầu

Căng thẳng thương mại Mỹ-Trung tiếp tục tác động lên thị trường Vonfram trong năm 2019. Giá Vonfram vốn bị ảnh hưởng bởi nhu cầu cho các sản phẩm chế biến sâu giảm (chủ yếu trong ngành sản xuất ô-tô) càng trầm trọng hơn do sự bất định việc bán kho dự trữ Vonfram trên sàn giao dịch kim loại Fanya tại Trung Quốc. Giá bị giảm đáng kể khi kho dự trữ này bắt đầu được đấu giá vào Quý 3/2019 nhưng sau đó phục hồi nhanh chóng khi kho dự trữ được tập đoàn Molybdenum của Trung Quốc mua lại. Giá vào khoảng cuối năm 2019 đã trở lại mức 230-240 USD/MTU, nhưng triển vọng trong năm 2020 vẫn không chắc chắn do giá dầu giảm mạnh gần đây, và sự bùng phát của virus Corona với hàng loạt ca nhiễm trên toàn thế giới cũng đang làm ảnh hưởng đến nhu cầu Vonfram từ những nơi tiêu thụ cuối vốn có quy mô lớn nhất.